山旭快捷

山旭快捷

在全球化的格局下,产业链国际化的分工越来越明确,中国凭借劳动力以及资本的优势,开始逐步占据着产业链中低端环节的主导权。

西南证券朱斌发布报告《PCB行业的中国崛起之路》,重点阐述PCB(印刷电路板)产业,印刷电路板产业几乎是所有电子消费品的上游,无论是手机、电脑、平板、显示屏等等,都会用到电路板,本篇报告讲述的是中国印刷电路板行业运行状况。

以下为报告要点:

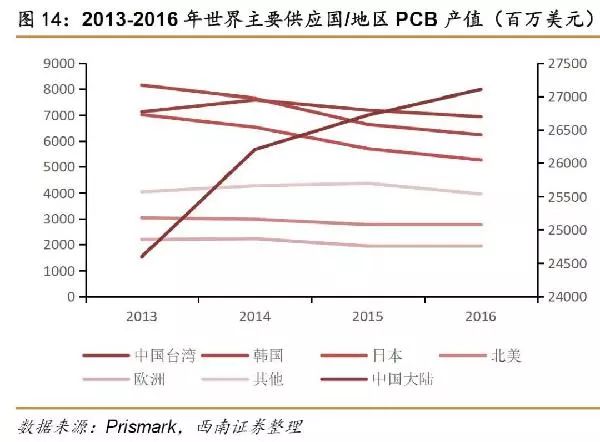

★ 中国是全球最大的PCB 生产国,但企业规模相比日韩等传统强国较小,行业集中度较低;

★ 中国PCB 企业中低端PCB 产品的生产较为成熟,在高端PCB 产品的研发和制造上均处于起步阶段,竞争力不足,外资及台资企业占据了相当大的一部分市场,挤压了本土企业的生存空间,这也是由于实力充分的本土企业数量较少,有待进一步的研发投入。

★ PCB 企业上游材料如铜箔等由于原料有限、加工技术复杂,存在供不应求现象,对中游的议价能力强,PCB 产业面临较大的价格压力;上游的高端技术和产品被国外巨头垄断,进口依赖度高,国内企业竞争力不足,行业正在努力向研发高端技术、替代进口的方向发展;同时,PCB 产业对下游的议价能力一般,受下游需求变化的影响。

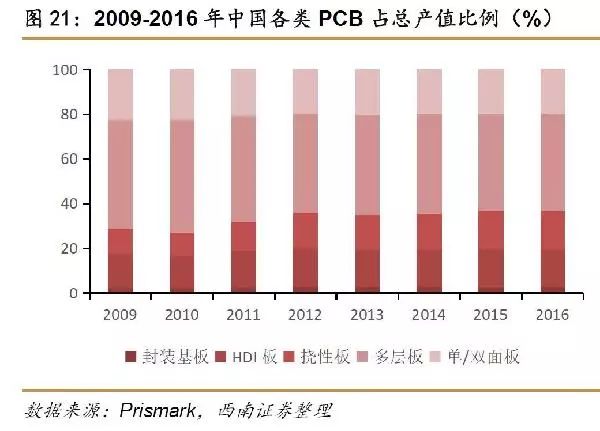

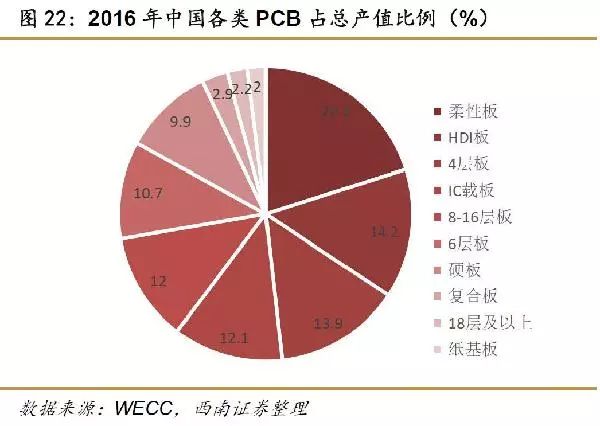

★ 从产业发展来看,封装基板等高端产品和HDI 板等中高端产品将成为重要方向。2016 年,在全球PCB 产业下行的情况下,中国PCB 产业以1.43%的速率继续增长,稳定发展。印度及泰国等南亚、东南亚国家也以高速增长表现出其巨大的发展空间,在中国的劳动力、土地等成本上升时,很大一部分外国企业将从中国向这些国家转移。

结论:我们一方面看好中国继续在PCB 行业中扮演产销大国角色;另一方面认为未来中国PCB 产业的市场竞争中,将出现产品高端化、企业规模化、产业链延伸、地域分布均匀化等特征,中国企业通过优化理念、实现技术超前升级,也将逐渐取得优势,从而在产值大国之外,成为真正的电子强国。基于此,我们从产业链的角度,重点推荐具有研发实力、拥有先进技术的PCB 企业,